明石市 登録免許税の免税措置

こんにちは、明石市の司法書士川村です。

今日は不動産登記の税金のお話です。

不動産の名義を変更する際に、登録免許税という税金を納める必要があります。

納める税金の税率は、登記の原因によって異なります。

相続だと、不動産の固定資産評価額の1000分の4、

贈与だと、不動産の固定資産評価額の1000分の20、という感じです。

登録免許税の計算方法は、奥が深いので、細かくは説明しませんが、

忘れがちなのが、平成30年度の税制改正の免税措置です。

どういうものかと言うと

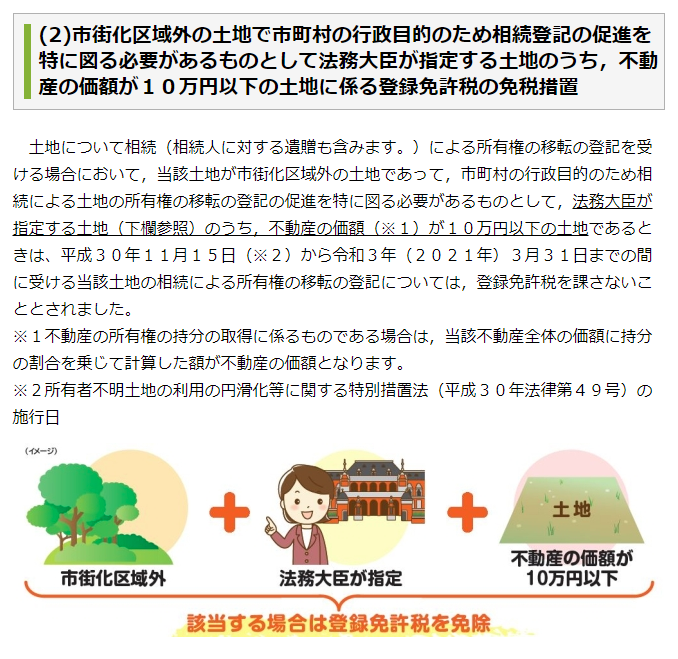

「市街化区域外の土地で市町村の行政目的のため相続登記の促進を

特に図る必要があるものとして法務大臣が指定する土地のうち,

不動産の価額が10万円以下の土地に係る登録免許税の免税措置」です。

簡単に言うと、

相続登記の際に、不動産の評価額が10万円以下の場合は、登録免許税がかかりませんよ、

ただし市街化区域外の土地で、法務大臣が指定している土地だけですよ。

ということです。

明石市の場合は、市街化区域外の土地は全て指定されているようです。

以下、法務省のホームページの抜粋です!